「爆料」融创营销跳舞(融创跳舞的视频)

受疫情影响,今年整体市场大环境低迷,尤其房地产板块更是难上加难。

根据公开市场数据整理所得,三季度大郑州开盘约170次,推量32794套,去化约17362套,推量同比去年下跌

30%

,整体去化量同比去年更是腰斩,下跌50%

。这是一组让人不寒而栗的销售数字。加上今年8月三条红线融资新规的推出,毫无疑问,四季度房企业绩加码冲刺,将呈喷薄之势,难以抵挡。

而这种销售压力,业绩冲刺,争取走出红灯区,含泪活下去,使项目第四季度销售大战一开场便进入高潮,火力十足。

但不是表现在开盘上,而是日常销售中,火药味十足。

三环旁,惊现9字头,其他近郊到处8字头,7字头,6字头,远郊更是惊现5字头,价格一降再降,简直被地市践踏!

首付一年半,两年,三年,五年,10月甚至是三年后交房再付首付,来啊:送你,要不要!

特价房,工抵房,送ipone12,买车位送豪车,送整屋家电,补贴月供,9万,12万一次性补贴,换个噱头,价格底限一而再,再而三的被捶破......

1

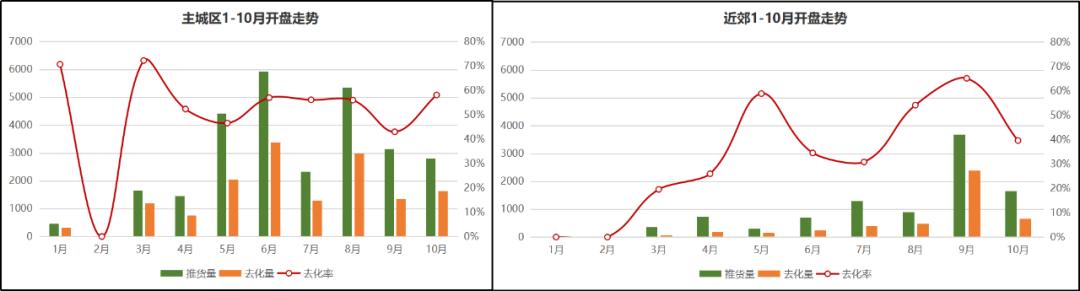

2020.9月主城与环郑推盘对比

具体数据如下:

主城区:开盘9次,推货量2811套,去化量1652套;

环郑:开盘8次,推货量1659套,去化量657套,去化率仅能达到4成。

从图中可见,10月开盘次数,主城与环郑几乎持平,近郊发力,三季度已过,业绩压力平摊到各个项目上,谁都逃不掉,环郑即使压力再大,也不能捂着了,必须站出来接受市场的鞭笞。

主城推货量是环郑的1.7倍,主城的推货底气还是比环郑足,随着价值回归观点深入人心,核心主城的价格反而是高光走了一波,从去化量上也可略见一斑,整体去化达到了环郑2.5倍,主城的去化量能达到6成,拿到良的战绩,而环郑只能去化4成左右,艰难前行。

相比9月,集中开盘节奏放缓,以价换量,小步快跑的销售阵列壮大,10月开局频频加火,多管齐下,让人有点应接不暇。

就这也没能避免开盘哑火。

2

2020.1-9月主城与环郑推盘对比

数据是静态的,市场是动态的,单看一组数据是片面的。

2020.1-10月累计来看:

主城区开盘149次,占据整体市场80%的份额,推盘量和去化量分别是27593套和15106套,与环郑的差值稳定在3倍左右,占据75%的市场份额,综合来看:主城区依然庞大客户的优选选择。

环郑开盘仅38次,推盘9671套,去化4636套,

推盘不过万,去化不过半,道阻且长

。环郑9月开始发力,一举超过主城,主要是中原融创文旅城单项目影响,10月与9月相比,不管推盘还是去化,都大幅下跌,剔除9月来看,环郑整体推盘量呈上扬走势,去化率波动很大,走势不稳,主要受价格影响因素较大;

主城区2020上半年,成交量走势强劲,年中6月达到波峰,然后小幅回落,8月再度爬到坡顶后开始走下坡路,但整体去化率震荡维稳。

详情如下:

从走势上,主城区和环郑更像是互补,开盘战场发生转移,环郑三季度末开始发力,无论是开盘频次,还是推案量都有所上涨,

认清市场,直面市场

。3

2020.1-9月整体推盘对比

最直观的感受,

10月开盘环比下跌

。具体数据如下:开盘17次,较上月减少10次,推盘体量4470套,环比下跌35%,跌回爬坡前,去化量2289套,环比下跌39%。

十月营销模式更改,集中开盘对购房者来说,已没有太大影响力,除非是纯新盘首开,必须走下这个过场,大多次新盘多是给足佣金分销带客,来了就推。

不难发现,优惠政策导客多是针对购房者,首付分期,月供补贴,送车,送......,最近又被最高佣金刷屏了,针对分销端发力,双管齐下。

4

2020.9月各区域推盘及明细

主城区加环郑共8个区域有开盘,主城区有4个,环郑占4个,平分秋色。

中原区以推盘1593套,去化1083套,占据榜首,是其第二位金水区将近2倍,是其末位高新区的12倍,环郑区域,中牟位居第三位,表现相对亮眼,其次是新郑,推盘536套,与中牟相差60余套。

2020.10月各区域开盘一览表:

红色字体标注为纯新盘首开,从图中可见,

7个纯新盘开盘,其中中原区金科中原和金水区嘉里中心是主城新盘首开,剩下5个均是环郑新盘首开,扎堆入市,大幅上涨

。嘉里中心推盘137套,去化123套,去化率高达90%,去化十分优秀,第一推量不大,第二周边改善客户支撑,即使单价直逼北龙湖,依然有老郑州富豪为此买单。

重点说说中原区,金科中原项目。2020.10.23下半旬开盘,推盘788套,去化691套,也是千套房源一次推,热销9.6个亿,8月中旬正式蓄客,开盘到访约1500组,单看数据还是很唬人的,10月24日,晚官方发布海报,宣布7#、8#加推,结合中介在朋友圈的刷屏,金科中原的首开氛围营造的非常成功。

成交均价12300-12500元/㎡,购房者捡到便宜了吗?首期地块距离地铁14号线,6号线直线距离都不太近,自驾出行主要依靠航海西路、西三环等主干道,还算可以。生活配套上主要还是依赖社区内部规划,周边并没有成熟的配套设施,要考虑的是等待周期是否较长;生态环境上比常西湖核心区的楼盘要弱一点,不过贾鲁河穿过社区内部,还有项目自建的金科运动公园,后期的居住氛围还算不错。

环郑区域,中牟东青云锦熙悦和信友天樾纷纷首开,拉动一波上涨,其次还有兰乔圣菲拿出整栋楼做特价房,7500-8000元/㎡,当天探盘,差点挤不进万科的门。

其次,就是捂了好久的蓝光雍锦香颂,终于开盘了,推盘276套,去化98套,单价7200元/㎡,价格具备一定的竞争优势,但去化不足4成。

这也是南龙湖的竞争现状,价格不降不行,降了也不行,实在是新盘太多,区域不大,楼盘将近40个,纯新盘更是将近十余个,销售压力跃然纸上。

5

写在最后

从开盘市场来看,销售旺季“银十”再次爽约,没有如期而至,仅在国庆小长假昙花一现,接下来就是各种BATTLE,谁的优惠力度大,谁打折厉害。

随着A股房企三季报全部发布完成,房企前三季度的业绩情况也已经浮出水面,不少房企业绩欠佳,盈利减少甚至亏损,有数据显示,至少占比6成以上,顺利通过融资红线仅占20%。

对于许多房企只能把业绩寄托于第四季度,业绩冲刺近乎于“戴着镣铐跳舞”。

迫于生存压力,恒大,融创,万科等都都已在10月率先寄出重拳,给的折扣或者优惠,那是拳拳见血,将年终冲刺前置,一开始就拿出很大诚意。

从朋友圈看各个项目的双11预热,为了全年业绩,为了资金回笼,为了融资压力,不可避免的,这将是史无前例的正面厮杀,时间紧迫,营销节点也仅剩双11和年终,深化线上线下销售渠道,合理定价,或许全年业绩仍有可能有大幅提升。

郑州作为省会城市,虹吸着全省近90%的人口,未来仍有大量需求有待释放,前两天,更是有人直呼,郑州,一个被行情错过的城市。

所以对于需求明确的购房者而言,这两个节点,或将是2020全年最好的时机。

· END ·