应该是已经销售的存货,结转销售成本时忘记结转了曾经计提的存货跌价准备。对存货正常销售(按市场价格)产生的损失,是不需要在在A105090表中作为资产损失填报的,而是通过正常的收入与成本差额体现。对于资产减值损失(准备),不得税前扣除的,企业所得税汇算时在A105000表中填报:计提减值准备,纳税

因而自交房后,房屋毁损、灭失的风险由买受人承担,所有权相关的主要风险转移,从会计的角度,根据会计准则-收入准则,房地产公司可以在利润表上确认销售收入并结转销售成本,配比主营业务税金及附加。——《房地产税收面对面:实务与案例(第2版)》

因而自交房后,房屋毁损、灭失的风险由买受人承担,所有权相关的主要风险转移,从会计的角度,根据会计准则-收入准则,房地产公司可以在利润表上确认销售收入并结转销售成本,配比税金及附加。——《房地产税收面对面:实务与案例(第3版)》

会计每月做账先后顺序:5、计提工资、社保、公积金:根据工资表、社保(五)结转各种收入。会计每月做账流程:10、进行成本核算:根据材料、人工、费用计算完工产品成本;根据产品计算方法结转销售产品成本。二、记账凭证:(1)填制凭证的日期:收款凭证和付款凭证的填制日期可以按收到原始凭证的日期填写,也

结转产品销售成本时,需要根据当期产品销售数量和库存产品生产成本计算结转。结转产品成本的方法主要有加权平均法、先进先出法等成本结转方法,企业可以根据实际状况确定适合的成本计算方法。

销售商品发生销售折让,折让商品对应的成本如何结转?解答:销售折让是指企业因售出商品的质量不合格等原因而在售价上给予的折让,销售商品发生销售折让不影响其成本的结转,如果是已经确认销售商品收入的售出商品发生销售折让的,在发生销售折让时只冲减当期销售商品收入及增值税即可,其成本已经在确认收入时结转了,现

销售货物,合同约定3个月收款并开发票。如何做账?1)

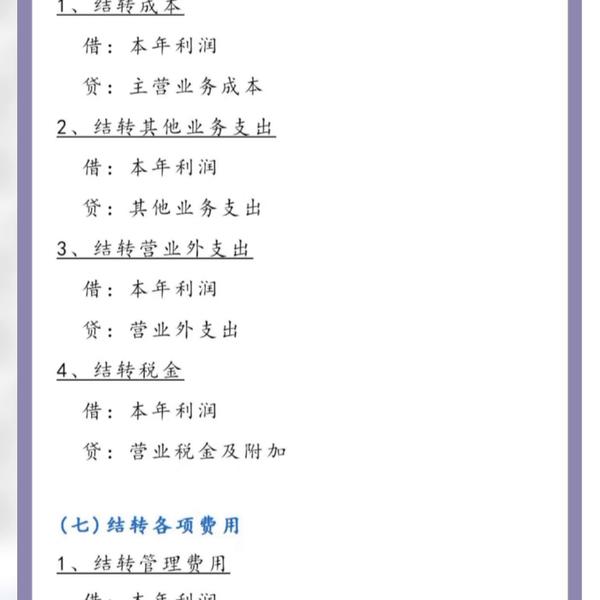

月末结转哪些科目?1、收入结转借:主营业务收入、其他业务收入、营业外收入贷:本年利润2、期间费用结转借:本年利润贷:管理费用、销售费用、财务费用3、成本、支出结转借:本年利润贷:主营业务成本、其他业务成本、营业外支出4、税金结转借:本年利润贷:税金及附加、所得税

有个做了5年会计的学员问华哥,“制造费用”为什么要结转?那么“生产成本”需要结转吗?“制造费用”是间接费用,月末不能留余额,需要分配结转到“生产成本”(要做分配表),车间全部的成本费用归集到“生产成本”后,产品完工,“生产成本”再转到“产成本(或库存商品)”和“半成品”。产品销售之后,“

包装物领用及出售如何进行会计核算?解答:1.包装物领用并用于产品生产,构成产品的组成部分:借:生产成本-直接材料贷:原材料/包装物后续生产完工,结转至“产成品”,销售时由“产成品”结转至“主营业务成本”。2.包装物单独销售的借:银行存款等贷:其他业务收入